【看点】2017年中国BOPP行业新增投产不断,密集的投产令BOPP行业产能急剧扩增的同时,又带来了不少问题。因行业产能过剩,企业盈利能力逐年下降,部分企业已出现大幅让利(甚至小幅亏损)出货的状态。同时,地域分布不均衡局面也愈演愈烈,华中及西北仍有BOPP空白区域。

2月13日,浙江金瑞薄膜材料有限公司一线试机并产出成品膜;

2月18日,安徽东瑞塑业有限责任公司转自浙江华滨的一线正式投入使用;

3月21日,中国软包装集团第十三条BOPP生产线在福州罗源生产基地投产;

5月9日,浙江金瑞薄膜材料有限公司二线试机并正式投入使用;

6月20日,浙江蓝也薄膜有限公司一条BOPP生产线正式投产;

6月26日,启明新材料有限公司二线试机运行。

以上包含但不仅限于2017年中国BOPP行业新增投产统计,如此密集的投产,令BOPP行业产能急剧扩增的同时,又带来了不少问题。

问题一:中国BOPP行业产能过剩,盈利能力逐年下降

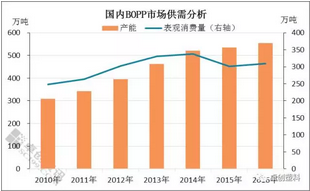

国内BOPP持续处于供过于求的状态。从产能情况来看,自2009年前后因为受四万亿计划及前期行业高回报率的影响,国内BOPP行业扩能迅速,但高速扩能令BOPP行业盈利能力逐年下降,因此2014年之后产能扩张逐步放缓,从图1中数据也能看出2015、2016、2017年三年每年的产能扩张步伐放缓。

图1

数据显示,BOPP长期处于供需失衡的状态,且近两年来愈发严重。虽然2015年BOPP产能扩张步伐有所放缓,但2016年增速有所加速,整体供需矛盾依然尖锐难以缓和。具体来看,2016年BOPP新增产能在22万吨左右,但是由于产能过剩严重及终端需求表现温吞、增速放缓等原因,严重拖累BOPP市场化。目前BOPP总产能超过550万吨,而表观消费量仅在309.77万吨左右,扣除特种膜及薄膜产出比因素,BOPP行业整体过剩依然在150-200万吨。

而2017年中国BOPP行业如此密集的投产,无疑是“雪上加霜”之举,接下来,国内BOPP行业企业间竞争将愈演愈烈。

问题二:地域分布不均衡局面将愈演愈烈,华中及西北仍有BOPP空白区域

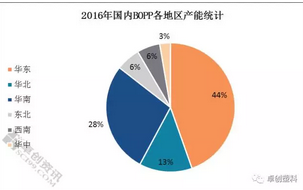

从2016年中国BOPP生产企业产能分布来看,国内BOPP呈现不平衡态势,华东、华南及华北仍是BOPP主要产能集中地,其产能占比在85%左右,广大的西北地区以及华中部分地区仍有BOPP空白区域。

图2

而从上文2017年新增投产的企业来看,上新线的企业仍集中于华东地区,浙江地区4条,福建地区1条,安徽地区1条。企业上新脚步不一致,将加剧中国BOPP行业分布不均的现状,各地区间膜厂竞争也会有所差异。

问题三:BOPP新增产能不断加剧亏损局面,部分企业已出现大幅让利(甚至小幅亏损)出货状态

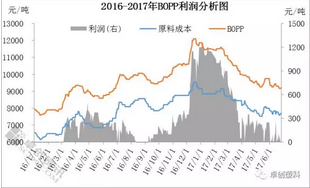

数据显示,在中国BOPP行业供应过剩的大背景下,膜企盈利水平已被压缩在成本线边缘,重返可观盈利水平的时间已较为有限。在此情形之下,国内BOPP生产企业新增产能不断,只会加剧这种亏损局面,且不排除膜企由盈转亏的可能。

再有,价格方面,成本依旧是影响BOPP价格走势的关键。但供需失衡大背景下,BOPP价格整体运行区间缩窄,BOPP膜价虽有上调动作,但每次涨的都非常的艰难;跌价虽有成本支撑,但在持续下行的阶段,部分生产企业已出现大幅让利(甚至小幅亏损)出货的状态。(来源:卓创塑料)