【看点】上周石化企业不断调整原料出厂价,上半周部分石化大区纷纷调涨原料出厂价,主流涨幅在100-150元/吨,但随着期货价格的连续下跌,下半周个石化大区纷纷调降百元又成为了常态化。原材料的涨跌不一并未影响BOPP膜企的利润,据金联创统计部分膜企仍有600元/吨左右的盈利空间。

BOPP膜企报盘跟随原料调整而涨跌不一,幅度约在100-200元/吨

近期石化企业不断调整原料出厂价,上半周部分石化大区纷纷调涨原料出厂价,主流涨幅在100-150元/吨,但随着期货价格的连续下跌,下半周个石化大区纷纷调降百元又成为了常态化,截止周五,现货市场拉丝料已降至8750-8850元/吨。BOPP膜企报盘也跟随原料调整而涨跌不一,幅度在100-200元/吨。

据金联创数据监测,近期BOPP价格整体先扬后抑,跟随原料价格变化比较明显。2月13日在PP期货上涨带动下,石化企业纷纷上调PP出厂价格,膜价随市走高,华东地区膜企最高厚光膜报盘涨至11700-11800元/吨,华南地区厂家报涨至11900元/吨,高价涨幅在200-300元/吨。然而下半周PP期货连跌拖累下,原料价格下行明显,华东地区厚光膜主流报价降至11200-11400元/吨;华北地区厚光膜主流价格在11500-11700元/吨,实际接单商谈空间较大;华南地区厚光膜主流价格11500-11800元/吨,实际接单价在11100-11200元/吨。

春节假期归来后,多数BOPP膜企以供应节前订单为主,下游终端市场逐步接货,即使经过春节消耗后,库存依然不缺,甚至于部分下游厂家对此前订单也无催货意向,下游不缺货,自然难以调动膜企调整膜价的积极性,特别是目前膜企新接订单普遍不佳,华东地区膜企厚光膜接单价格曾低至10800元/吨,但接单量依然不多。据了解,多数膜厂前单需要交付,时间约为10-20天,部分膜企对于原料的备货量也多维持在5-7天的用量。

原材料涨跌不一并未影响BOPP行业利润,仍有600元/吨左右的盈利空间

聚丙烯原料方面,近几日期货价格的连续下跌,以及下游终端需求跟进有限,制约了市场成交量。多数商家因节后异地库存持续高位,为规避后市风险,获利回吐现象频现,拖累了市场主流报盘。不过,下游工厂开工及订单正逐步恢复,市场需求跟进有待改善,且炼厂对后期需求信心犹存,一定程度上缓解了市场担忧情绪。在经过了近2日价格回落调整后,预计本周原料市场或在小幅调降后趋向整理运行,市场拉丝价格徘徊在8800-9200元/吨。

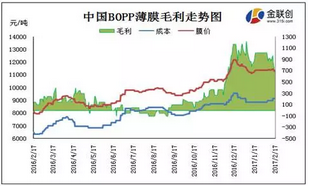

从上图可以看出,自2016年12月以来膜企利润可观,最高时间段曾达到1000元/吨,截止到目前BOPP行业的利润情况还是比较可观的,华东地区BOPP膜料出厂在9130元/吨左右,多数膜厂主流厚光膜接单价格在11200-11300元/吨,扣除1300-1500的加工费用,厚膜还有600元/吨左右的盈利空间,其他规格薄膜及消光膜盈利情况也相对好许多。

目前石化企业调价虽涨跌不定,但整体来看石化挺价意向依然较浓,多数膜企尚有一定量的前单需交付,下游厂家暂不缺货,膜企新单订量较差,部分膜企存在小幅调降促成单的情况。对于传统旺季“金三银四”我们暂持稍显乐观的态度,期待需求能有改善,对于近期行情来说,金联创预计BOPP价格或呈现偏弱调整运行,膜厂小幅让利接单为主,华东地区厚光膜主流价格或在11100-11500元/吨区间运行,华南地区厚光膜主流价格在11400-11600元/吨区间运行。(来源:金联创塑料、作者:许海滨 )