作者| 暴哥

来源| 暴财经(ID:icaijing123) 原创作品,转载请联系baoge-cj或评论留言

又到年末了。

一个很重要的问题有必要在这个时点进行探讨。

什么问题呢?

看下图

☟☟☟

在图中,暴哥用黑框标注的地方我们会发现,从2014年开始到2016年,三年中每一年的年末几个月,人民币兑美元都会出现较大幅度的贬值。

那么2017年,人民币能否改写连续三年,逢年末贬值的不算规律的规律呢?

在我们探讨2017年年末人民币可能的走势之前,或许我们有必要分析以下为什么前三年人民币年末连续贬值。

2014年年末几个月贬值是内外因素造成的,内因是经过几年的收缩政策,国内的经济下行压力比较大,为了缓解下行压力,货币政策开始松动,2014年11月央行调降存贷款基准利率;于此同时,美国经济复苏强劲,并于10月份宣布结束购债计划,开启美国货币政策正常化进程。

2015年,国内仍然存在较大的经济下行压力,且股市的大起大落,引发潜在的系统性风险,为了助推经济企稳,防范可能的金融风险,央行多次降息降准(811汇改加快了贬值的步伐);美国方面,经济表现超预期,12月份开启9年来首次加息。

2016年,随着房地产行业崛起,中国经济在连续下滑之后,出现企稳回升的态势,但是由于人们对于人民币贬值预期的不断升温,导致人民币的市场因素并没有因为中国经济的企稳而消退。这个阶段,外汇储备连续下跌,直奔3万亿心里关口。也在同时,结售汇逆差延续2015年的形势;美国方面,2016年其实经济表现,尤其通胀不如人意,所以并没有按照预期加息,仅仅在年末加息一次,但就这一次已经足够令美元强势突破100点。

上面这三段话,我们还可以用几张图来形象的描绘:

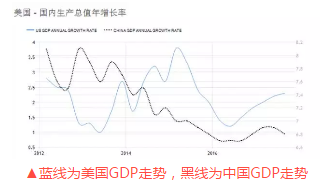

第一张图:中美经济比较(GDP)

☟☟☟

▲蓝线为美国GDP走势,黑线为中国GDP走势

可以看到,2014年开始,中美经济之间走势持续分化,直到2016年才收敛同步。

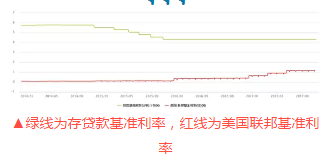

第二张图:中美基准利率对比

☟☟☟

▲绿线为存贷款基准利率,红线为美国联邦基准利率

可以看到,相对来说,在我们中国逐渐放松货币政策时候,美联储已经开始收紧。中国存贷款基准利率下降,美国联邦基准利率逐步提高。从时间上来说,这三年年末,恰巧都发生过国我们放松,美国收紧货币政策的情况。

第三张图:结售汇变化

☟☟☟

▲蓝色为结汇,黄色为售汇

从图中显示,从2014年末开始,结售汇从顺差变为逆差(注:结售汇逆差的意思是客户购汇金额大于所有客户的结汇金额,表明市场对外币的需求大于市场供给,标志着贬值预期),且在年末的时候往往会扩大。

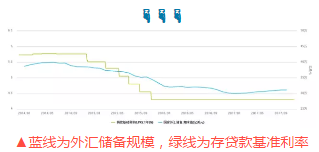

第四张图:外汇储备变化

☟☟☟

▲蓝线为外汇储备规模,绿线为存贷款基准利率

随着人民币贬值的预期升温,外汇储备出现比较明显的变化,而且随着年末的到来有比较明显的下跌。

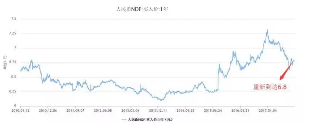

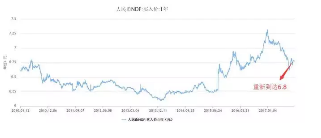

第五张图:反应外汇市场情绪的1年期人民币无本金交割远期,即NDF

☟☟☟

NDF简单来说可以用于衡量市场对于人民币升值和贬值的预期,央行的中间价也会以此为参考。从图中可以发现,2014年到2016年,贬值的预期一直在加大,这种预期随着年末中美两国货币政策差异而加速。

2

通过上面暴哥的文字解释和图片描绘,我们可以总结出年末人民币惯性贬值的几个核心因素:

1、中美两国货币政策差异;

2、市场的预期(NDF和结售汇反应出来的);

3、中美经济预期差异

那么2017年年末还会出现类似于前三年的情况吗?

先来看货币政策差异。

美国比较明确了,12月肯定要加息;

那我们中国年末会有动作吗?换言之我们会跟随美国加息吗?

首先说从2016年开始,我们就不曾动用存贷款基准利率,这个硬指标,而是通过市场利率的抬升,来变相的加息。这么做原因有两个,一个是真加息对于市场的反应和冲击太大,再有我们的货币框架在向市场化过度,用市场利率传导下是大势所趋,效果也更好。

在这种思路下,2017年1月份和3月份分别变相加息一次,可以说是为了应对美联储2016年12月份加息和2017年3月份的加息。

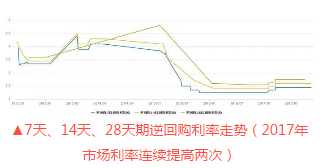

▲7天、14天、28天期逆回购利率走势(2017年市场利率连续提高两次)

如果我们观察两次加息的时候会发现,3月份几乎和美联储同步,而1月份则有些滞后,为什么呢?

从中美两国的利差中可以知晓:

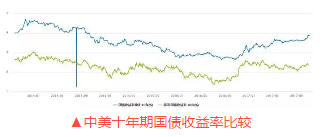

▲中美十年期国债收益率比较

从中美两国的十年期国债收益率对比中我们可以看到,2017年1月份两国利差迅速收窄,为了避免中美利差进一步缩窄,所以央行采取了政策。而3月份利差仍然在窄区间,所以应该继续加息。

就现在而言,好像中美利差保持还不错,没有跟随加息的理由,但是我们要知道,2017年1月份之前,中美利率差也保持的不错,可还是在美联储加息之后迅速收窄。所以,这一次又是一样的情况,且这一次是第一次加息和缩表同步的情况(尽管前期缩表影响不大,但市场的反应可不好说)。

在紧接着的2018年,我们的定向降准要启动,而美联储的紧缩政策或许会是开启加息周期以来最厉害的一年,所以暴哥以为或许早做应对更好一些,也符合目前货币中性的基调,对冲定向降准的心里作用。

再来看市场预期。

2017年对于人民币的市场预期可谓经历了大起大幅从年初过分看空人民币,到今年9月份,人民币升值预期达到一个阶段性的高潮。

然而高潮褪去之后,人民币逆周期因子这个助推人民币升值进入高潮的因素,最终展现出来的目的是,追求稳定,而非升值;央行又通过通过调整外汇风险准备金率等措施,进一步给市场一个感觉,政府透露出来的预期是不希望人民币大幅度升值。且6.5左右是一个底部。

还有一个细节,今年大会上,央行副行长说过,央行已经基本上退出了常态化干预,大会以后人民币汇率会有更加稳定的基础。这个暗示或许意味着,对于目前人民币的走势比较满意。

什么走势满意呢?现在常提的说法是:双向波动,保持平稳。

对于市场而言,双向波动,保持平稳,并不是说人民币就维持在6.5到6.6左右的水平,暴哥以为可能还是有一个方向性为前提,这个方向还是贬值,只不过最终的走势呈现出来是平稳和双向波动。

还有就外部压力而言,特朗普获得大礼之后,政治上升值的因素消失了。

最终综合各方面的考虑,升值因素退却,贬值因素重来。

沿用前文用过的图,在人民币升值预期回落后,市场的预期也在逐步的变化,如今又回到了贬值,1年起的NDF已经到了6.8。

最后一点是中美经济预期差异。

其实今年人民币的表现出色,很大程度上是中美两国经济表现预期差的扭转,即中国超预期,美国低于预期。

然而,接下来,暴哥想说,在中国超预期和美国低于预期的表现已经被所市场理解和消化之后,这个因素纵然能够延续,起作用可能也不会像今年这样了。除非,中美经济的对比能够在强烈一些,中国更好,美国更差,而这一点可能很难实现。

归根到底,尽管经济是人民币表现的核心,但中美经济的预期差,对于人民币来说,作用也许不会像前几年那么大,更多的属于一个中性的因素。

3

总结以下,三个因素里面中,货币政策如果央行不跟随美联储那么无疑回家打贬值预期,而跟随了则可能成为中性因素;市场情绪重新变为贬值趋势,只不过是缓慢贬值;中美经济预期差这一个核心要素相对而言也是中性的。

一句话,接下来,人民币易跌难升,缓慢贬值概率较大。年末可能仍然会延续前三年的走势,但幅度要小得多!

PS:会看K线图的朋友或许也会发现一样的人民币潜在走势。