一、包装行业需求规模

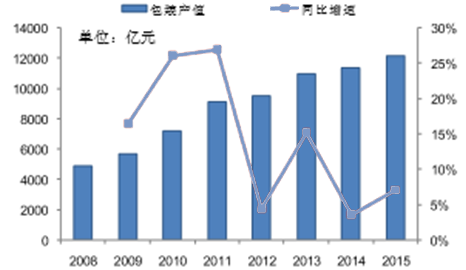

包装产品广泛应用于食品、饮料、医疗卫生、化工等行业和产品,过去几年我国 包装行业一直持续稳定增长,目前已成为仅次于美国的世界第二大包装产品生产 国,2015 年我国包装产值 1.2 万亿元,同比增长 7%,预计 2016 年仍能维持 5%

2008-2015年中国包装行业需求规模

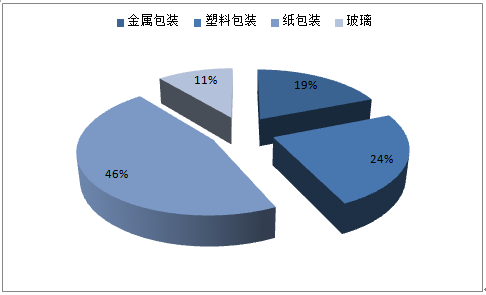

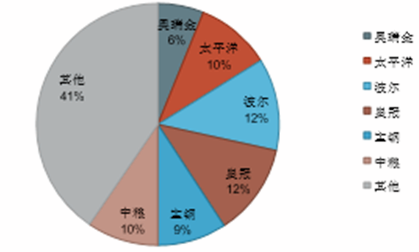

2008-2015年中国包装行业结构

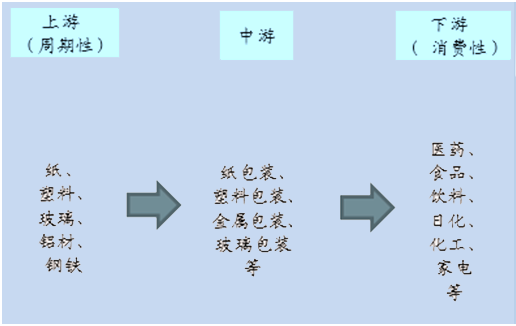

包装作为中游行业,一方面成本端采购成本往往 和上游大宗的周期品有关,另一方面需求端主要由于下游消费行业引致,因此盈 利性和成长性兼具周期和消费属性。

包装产业链示意图

二、中国包装行业集中度分析

目前阶段包装行业集中度比较分散,我们认为,这主要和产品样式繁杂、运输半 径导致的规模经济不明显有关。

产品样式繁杂:包装作为具有销售属性的产品,外观和结构的设计往往会影 响消费者的购买欲望和购买决定,因此下游客户大多对于包装设计比较重视, 这使得不同客户的生产工艺、印刷方案、后道程序都所不同,一家厂商很难满足所有下游客户的不同需求,这导致了不同包装企业服务于不同客户。

由于下游客户对于包装行业的供应链相应时间、运输成本的要求, 因此包装行业生产基本大多会紧贴下游客户生产基地,这也影响了行业集中 度的相对集中。

包装行业不仅是提供包装产品,更多比拼的是综合服务能力,这也意味着在行业 集中度分散的背景下,行业龙头的增速可能会远远超过行业增速。

包装行业处于下游客户的供应链体系,客户对于包装企业的快速响应、包装 质量安全、物流甚至资金流服务等方面都存在要求,因此包装行业不仅提供 的是包装产品,还需要提供相应的服务。

另一方面,尤其在下游客户竞争激烈的行业,客户往往想集中精力放在品牌、 渠道等核心业务,对于例如灌装、包装成本管理、包装设计研发等非核心业 务有外包倾向,这也决定了有综合服务能力的包装企业更容易获得客户青睐 甚至脱颖而出。

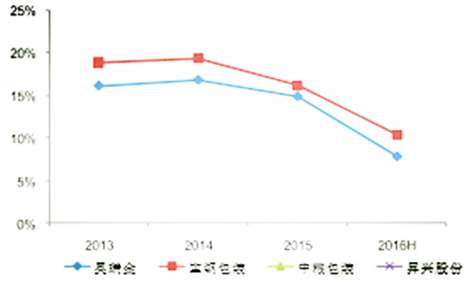

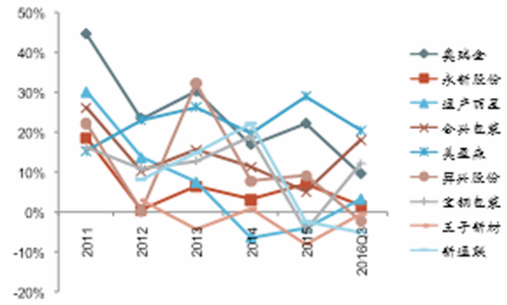

2011-2016年中国主要包装上市公司营收增速情况

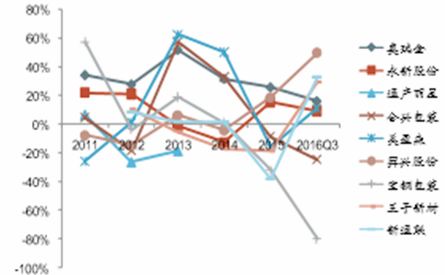

2011-2016年主要包装上市公司净利增速情况

三、各个包装子行业存在行业集中度、竞争格局分析

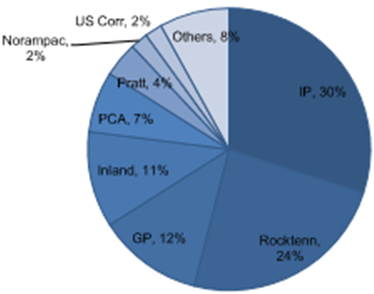

美国纸包装行业格局

资料来源:公开资料整理

国外金属包装情况

资料来源:公开资料整理

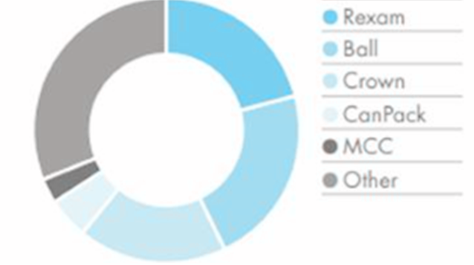

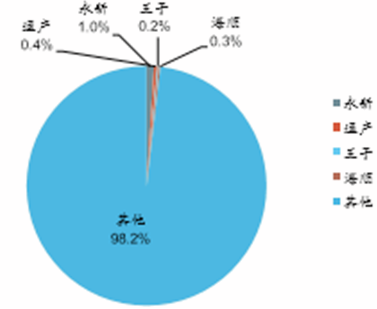

二片金属罐行业格局

资料来源:公开资料整理

塑料包装行业格局

资料来源:公开资料整理

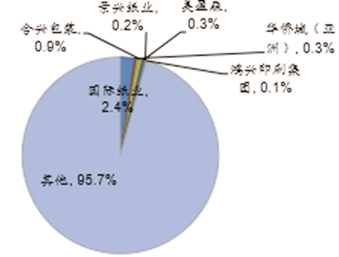

纸包装的竞争格局

资料来源:公开资料整理

四、包装行业盈利性分析

2016 年以前,包装行业一直处于受益于 成本端下降以及营收稳步增长带来的成长性,但从 2016 年开始,原材料价格开始 出现上涨态势,成本红利预计开始消失并且盈利性将承压。

2010-2016年塑料包装聚乙烯价格走势

资料来源:公开资料整理

2012-2016年箱板纸价格走势

资料来源:公开资料整理

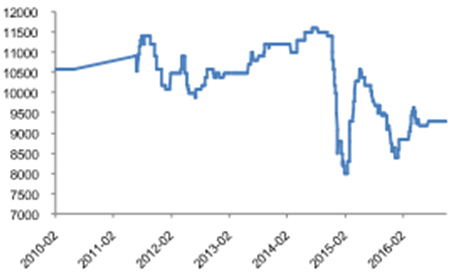

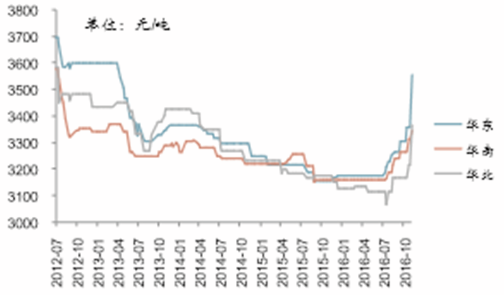

2011-2016年马口铁价格走势

资料来源:公开资料整理

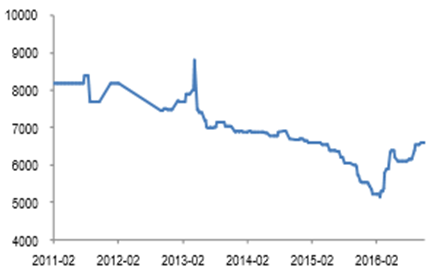

2014-2016年中国铝材价格走势

资料来源:公开资料整理

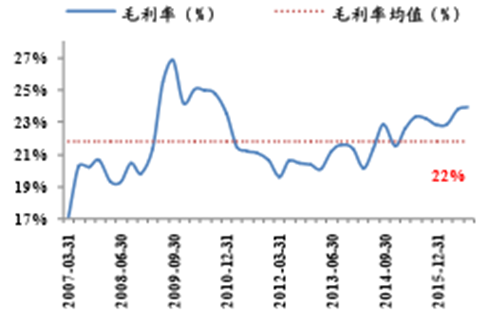

自 2012 年起,受益于规模效应以及成本价格下跌,包装行业盈利性出现明显的上 涨态势,目前盈利性已处于历史较好水平,但是考虑到尤其在 2016 年四季度的成 本上涨以及原材料占成本 50%以上,预计 2017 年包装行业整体盈利性将有下 所下降。

由于存货周转原因,原材料价格对于成本端的影响大约延迟 1 个季度,预计 2016 年下半年尤其是在四季度的成本端上涨将逐渐影响到 2017 年上半 年的盈利性。

2007-2015年中国包装上市公司毛利率情况

资料来源:公开资料整理

2007-2016年中国包装上市公司净利率情况

资料来源:公开资料整理

主要上市公司二片罐毛利率