【看点】杭州举行的G20峰会将近,虽厂家控量拉涨挺市,然需求拖累,市场价格难以走高,峰会之前价格僵持整理居多,峰会之后部分厂家加大生产,供应增加,市场有走跌的可能。

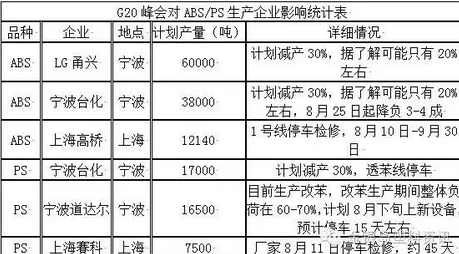

距在杭州举行的G20峰会还有不到一周时间,ABS/PS厂家停车或降负的情况更受大家关注,随着杭州空气质量好转,之前厂家计划的停车及降负还能如期进行吗?

从上表可以看出,ABS/PS厂家实际生产情况要好于之前计划情况。

ABS方面:8月份LG甬兴ABS损失量至多在10000吨左右,宁波台化ABS损失量至多在7000吨左右,上海高桥ABS损失量至多在5000吨左右,三家厂家损失量至多在22000吨左右,较之前计划降负损失量减少50%左右。

PS方面:8月份宁波台化PS损失量至多在5000吨左右,宁波道达尔PS损失量至多在10000吨左右,上海賽科PS损失量至多在15000吨左右,三家厂家损失量至多在30000吨左右,较之前损失量减少25%左右。由于当地空气质量好转,相关厂家降幅不及预期,加之G20峰会的利好已在前期炒作,实际利好有限,且下游需求从市场方面来看依旧偏淡,但厂家拉涨支撑,采取“饥饿”销售政策,市场供应需求两淡,短期僵持整理为主。

短期来看原料苯乙烯僵局难破,延续横盘震荡

从原料苯乙烯分析来看,近期苯乙烯窄幅回调后再度陷入僵局,国际原油经过前期连翻冲高后存技术性回调预期,市场缺乏新利好消息提振,贸易商加仓做多动能减弱,尤其近阶段终端用户在G20峰会影响下开工不足,刚需难见起色,场内阶段性逢高获利了结及做空压制市场心态。同时,原料乙烯及纯苯走势维持坚挺,行业整体盈利水平有所下降,月底仍存余量空单回补需求,贸易商出货节奏有所控制,市场亦存一定支撑。因此,短期来看,买卖试探博弈,苯乙烯僵局难破,延续横盘震荡。

有市场消息称,“亚洲地区停车严重以及3季度需求旺盛或已对苯乙烯市场形成支撑作用”。据计算,因检修造成的9月苯乙烯产量减少或约达到145920吨,约占苯乙烯产量的10%。华东地区苯乙烯库存走低,同样对亚洲苯乙烯市场起支撑作用。9月检修季期间,苯乙烯远洋货到亚洲数量是决定亚洲苯乙烯市场走势的主要因素。

从库存分析来看:

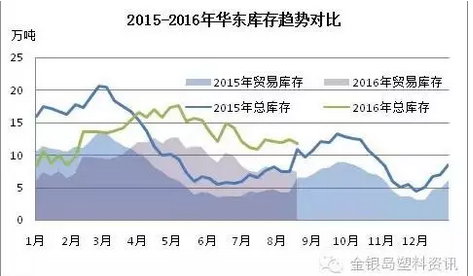

从金银岛2015、2016华东苯乙烯二三季度统计数据来看,出现了明显的趋势背离,这导致2016年二季度库存大幅高于去年同期,而进入三季度则逐步趋近,截止8月17日最新数据显示,华东主港库存为11.83万吨,同比高8.04%;贸易库存量为7.5万吨,同比高13.64%,而且短期来看背离趋势或有望持续,不排除不久将低于2015年同期水平的可能。

短期观点:G20峰会利好支撑有限,虽厂家控量拉涨挺市,然需求拖累,市场价格难以走高,峰会之前价格僵持整理居多,峰会之后部分厂家加大生产,供应增加,市场有走跌的可能,同时,企业开工增加,苯乙烯消耗同样增加,库存如果减少,苯乙烯价格有走高可能,反过来从成本上支撑ABS/PS价格。9月份苯乙烯库存数据是关键。(来源:金银岛塑料资讯)