掌握大宗商品实时行情动态

一.价格走势图

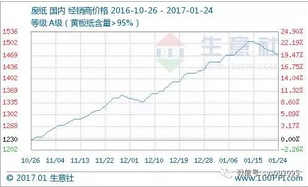

据生意社数据监测:1月初灰板纸经销商均价平稳,价格为3251.67元/吨;

1月初针叶木浆经销商均价为4778.57元/吨,月末针叶木浆经销商均价为4891.67元/吨,涨跌幅为+2.37%;

1月初废黄板纸经销商均价为1451.54元/吨,月末废黄板纸经销商均价为1474.62元/吨,涨跌幅为+1.59%。

(图片来源:生意社商品分析系统)

(图片来源:生意社商品分析系统)

(图片来源:生意社商品分析系统)

二.行情分析

行情回顾:1月份造纸板块行情微涨。1月份灰板纸经销商均价平稳,白板纸经销商均价上涨0.48%,针叶木浆经销商均价上涨2.37%,阔叶木浆经销商均价上涨2.82%,本色浆经销商均价上涨1.99%,废黄板纸经销商均价上涨1.59%。

数据方面:2016年1-11月份累计纸及纸板产量为11191.8万吨;2016年1-11月份废纸进口量为2586.67万吨;2016年1-11月份纸浆进口量为1911万吨。

原纸涨价或将迎来尾声 1月原纸价格微涨

2017年1月份原纸价格微涨,从价格走势来看,原纸涨价或将迎来尾声。

2017年元旦期间,部分造纸企业上调原纸价格,少数造纸企业在1月中旬、2月初及3月初将有上调原纸价格计划。

即将迎来春节,部分原纸生产、加工企业订单已排至春节之后,原纸贸易商积极出货,原纸价格仍运行在高位。

导致1月份原纸价格上涨因素为木浆、化工原料、煤炭、物流等价格上涨,加上环保趋严,造纸企业将迎来停产检修期,原纸产能产量将有所减少,因此,尽管1月份原纸价格涨幅不大,但价格仍在高位运行。

部分造纸企业已发布春节后原纸涨价通知,在综合生产成本居高不下的情况下,原纸价格或将仍处于高位运行。

利多因素交织 1月份木浆价格涨幅较大

2017年1月木浆价格涨幅较大,木浆价格涨幅为300-600元/吨,木浆价格达到5000元/吨左右。

一方面,外盘价格提涨,1月份智利、加拿大木浆价格分别上涨20美元/吨,并且数量偏紧,到货将延迟;另一方面,国内木浆处于需求旺季,贸易商出货实单实谈,木浆供不应求,加上人民币汇率走低,综合来看,多重因素造成木浆价格大涨。

1月末春节临近,造纸企业大部分已停产放假,木浆行情变动不大,预计短时间内,木浆价格仍将以高位运行为主。

1月份迎来废纸降价潮 主要集中在安徽、山东、江苏

1月份迎来废纸降价潮,废纸价格幅度为20-140元/吨,废纸降价较为明显的地区主要集中在安徽、山东、江苏等地,废纸价格为1500-1600元/吨,浙江地区废纸价格相对较高,在1950元/吨左右。

1月份上半月国废价格涨跌互现,废纸供应商出货较为积极;下半月全国迎来废纸降价潮,造纸企业下调废纸采购价较为频繁,并且随着春节临近,废纸供应商废纸库存低位,出货意愿不强烈,准备返乡过年。预计短时间内,废纸价格或将延续下降走势。

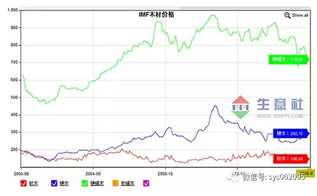

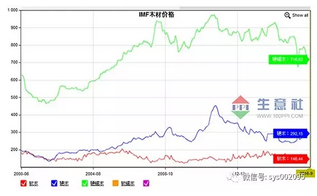

行业上游:据生意社数据监测,2016年12月份,IMF木材软木价格为174.41美元/立方米,与11月份相比上涨;IMF木材硬木价格为256.42美元/立方米,与11月份相比,木材价格下降。

(图片来源:生意社商品分析系统)

| 统计时间 | 软木(美元/立方米) | 硬木(美元/立方米) |

| 2016年12月 | 174.41 | 256.42 |

| 2016年11月 | 155.02 | 275.1 |

| 2016年10月 | 155.02 | 286.86 |

| 2016年9月 | 146.44 | 292.15 |

| 2016年8月 | 146.44 | 294.03 |

| 2016年7月 | 140.49 | 285.98 |

| 2016年6月 | 141.46 | 282.26 |

| 2016年5月 | 173.33 | 273.27 |

| 2016年4月 | 156.07 | 271.7 |

| 2016年3月 | 175.78 | 263.62 |

| 2016年2月 | 167.38 | 259.34 |

| 2016年1月 | 151.07 | 251.76 |

| 数据来源:生意社 | ||

行业下游:春节临近,纸箱厂家纸箱生产厂家已放假,纸板采购减少,自元旦过后,部分纸板生产厂家为减少库存,已下调纸板价格。随着包装用纸旺季效应逐渐减小,春节过后,原纸涨价潮或将迎来尾声。

造纸行业:

| 产品名称 | 时间 | 单位 | 产量 |

| 纸及纸板 | 1-10月 | 万吨 | 10088.5 |

| 新闻纸 | 1-10月 | 万吨 | 245.6 |

| 箱纸板 | 1-10月 | 万吨 | 889 |

| 纸制品 | 1-10月 | 万吨 | 5830 |

| 数据来源:中国产业信息网 | |||

三.后期预测

生意社建材产品分析师认为,随着包装用纸旺季效应逐渐减少,原纸涨价潮或将迎来尾声,短时间内,原纸价格将保持在高位运行;

木浆价格在收外盘价格影响,短时间内,价格或将运行在高位;

废纸采购量减少,价格或将仍处于下降通道。