【看点】截至2016年底,据卓创最新数据显示:中国塑料薄膜产量预计达1450万吨。2016年下半年塑膜产品价格整体上移,其中BOPET、BOPP及薄膜下游制品胶带母卷涨势较为显著。成本强劲助推,加上下游无备库量,塑膜价格持续上涨之下,终端用户看涨买入配合,那么膜企的利润呢?

塑膜整体开工偏低,行业产能过剩严重

据卓创统计数据显示,截至2016年底,中国塑料薄膜产量预计达1450万吨(截稿日数据更新到11月,卓创根据每月产量数据进行测算),较去年1313.80万吨相比增长10.7%,较2008年的586.7万吨相比增长147.14%。

分产品情况,通过跟踪的塑料薄膜主要产品BOPP、BOPET、BOPA、CPP、PE膜来看,当前中国多数塑料薄膜产品面临的共同问题就是产能过剩及产品结构不均衡。

2016年中国塑料薄膜部分主要产品平衡率分析

单位:万吨/年

备注:平衡率=(产能-表观消费量)/表观消费量

通过平衡率的计算方法来看,平衡率数值越小,说明该产品的供需关系越好。而通过表中我们统计的数据得知,多数塑料薄膜产品的平衡率已到较高水平,以上统计的产品都超过50%。以小见大,中国塑料薄膜行业当前供需平衡关系处于供过于求状态。

而通过对比2016年中国塑料薄膜各产品实际开工率来看,塑料薄膜行业开工率多维持在五成左右水平,行业整体开工偏低。相对较好的薄膜产品BOPA,行业开工接近八成,成为中国塑膜行业的“闪亮”之星。

塑料薄膜价格下半年集体“发力”

从图中价格曲线图中可以明显的看出,2016年中国塑膜产品价格整体上移,其中BOPET、BOPP及薄膜下游制品胶带母卷涨势较为显著。据卓创统计,2016年年底较年初价格来看:BOPP累积上涨3800元/吨,涨幅47.21%;BOPET累积上涨3600元/吨,涨幅52.17%;CPP累积上涨2200元/吨,涨幅21.57%。

当然,塑膜薄膜价格的上涨,与原料涨势有关。成本强劲助推,加上下游无备库量,塑膜价格持续上涨之下,终端用户看涨买入配合,塑料薄膜的下半年,可谓是精彩纷呈!

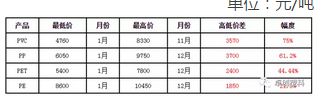

2016年中国塑料薄膜原料最低价、最高价统计

单位:元/吨

塑膜行业产能扩增持续,盈利参差不齐

2016年中国塑料薄膜产品供应量、均价、利润统计

单位:万吨;元/吨

单位:万吨;元/吨

由表中数据可以看出,2016年塑料薄膜行业扩能不断;产品价格虽下半年出现反弹,但综合来看,年均价较去年仍偏低;利润方面,除BOPA出现质的飞跃改变、BOPP由亏转盈之外,其他塑膜产品盈利水平均较去年下滑。

薄膜上下游产业链一体化发展

在低迷的行业背景之下,部分企业积极寻求发展出路,其中纵深产业链,降低生产成本成为许多企业的选择。

以BOPP为例,作为国内甚至全球BOPP最大的生产企业,中国软包装集团(时代集团)近几年不仅在规模化上下足了工夫,而且还纵深产业链,向上游发展,降低生产成本,继续提升竞争力,抢占市场份额。2016年4月,中景石化35万吨PP装置正式产出成品,向市场发售。2016年6月,中国软包装集团上海悦得包装三线(10.4米)BOPP生产线开机。2016年11月,中国软包装福建三期PP项目举行奠基仪式。

除此之外,BOPP生产企业亦有向下延伸之举。浙江权威、浙江奔多、炎州集团等企业均是以BOPP及胶带母卷产品为主,实现产业链一体化格局。

再比如BOPET,作为产能前三名的康辉石化有自己本身的PET原料供应,在控制成本的同时可以发挥价格优势,抢得市场先机。

上市公司:利润萎缩

一般情况下,在塑料薄膜行业内上市公司利润相对较为可观,毛利率较高,与普通生产企业形成鲜明对比。不过近几年伴随塑料薄膜行业长期低迷,上市公司也难独善其身。如上图所示,2016年上半年多数薄膜上市企业处于亏损局面,一般来讲上市公司资金、技术、规模等都有一定优势,上市公司尚不能盈利,更何况普通膜企。(来源:卓创塑料)