【看点】2016年上半年聚丙烯行情大起大落,产业链供需失衡虽已成事实,但近期资金面炒作所引起的期货连续拉涨,助推市场在需求淡季,引发市场新一轮飚涨。厂家检修极度配合市场,在上半年走出了令人难以揣摩的市场走势,市场关注重心发生悄然变化!

一、市场油制、煤制拉丝大起大落之回顾

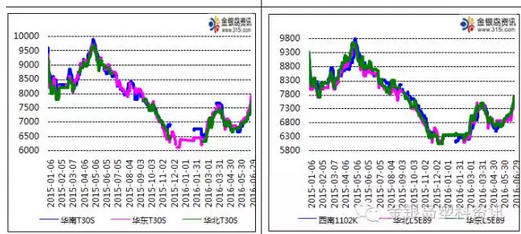

整体来看,2016年上半年市场震荡上扬走势,其中有两阶段市场快速拉涨,主要集中在三月及六至七月快速拉涨。上半年市场油制系列拉丝高点冲破8000元/吨关口,区间在7550-7950元/吨,煤制拉丝高点上半年冲破7800元/吨,区间在7450-7750元/吨。两轮拉涨影响因素极度相似,中上游及期货助推是导致两轮市场拉涨的主要原因。

三月份市场快速拉涨主要是因为节前商家对后市担忧备货极少,节后资金面炒作助推期货连续创新高,且大庆炼化、福建炼化、独山子石化等装置集中检修,供应面利好助推市场高报。“两桶油”库存维持70-75万吨低位水平,出厂价出台连续推涨政策,助推市场成本不断走高,商家受库存低位影响,炒作气氛浓厚,联合推动市场报盘走高800-1100元/吨。但因高价拉涨过快,4月上旬创下2015年下半年以来新高后7900元/吨之后,市场受需求跟进不足,且中煤蒙大、福建中景装置投产,市场快速归入跌势。

六月市场受月初宁煤、大唐、燕山等装置检修,且期货资金面连续助推影响,市场炒作高报情绪再度高涨。尽管下游需求跟进疲软,但受上游厂家连续上调政策助推,市场炒作氛围再度升级。七月市场拉涨更加快速,“两桶油”库存维持67-73万吨附近,厂家月初政策一次拉涨400-600元/吨幅度,创下2010年有史以来最大涨幅。此轮拉涨期货连续涨停起到强大提振作用,二季度市场价格拉涨600-700元/吨,截止到6月底,市场油制拉丝价格7550-7950元/吨,煤制拉丝主流价7450-7750元/吨。

二、产能分地区变化

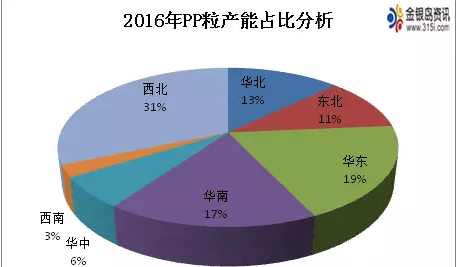

2016年PP粒总产能1813万吨,今年新增产能65万吨,主要是中煤蒙大30万吨/年及福建中景35万吨/年装置投产。目前国内产能占比最大的西北地区,占全国总产能31%,主要因为近几年扩能多集中在西北地区,尤其是2014年下半年以来PP扩能多集中在西北。其次为华东地区,产能占比19%,随着2016年下半年常州富德新能源30万吨/年及宁波福基石化40万吨/年装置扩能计划,华东地区下半年产能有进一步增加趋势。排名第三的是华南地区,产能占比17%,华南产能今年增加主要因为福建中景35万吨/年装置投产,下半年伴随福建中江装置扩能计划实施,华南产能有进一步增加空间。

三、产量/进口量/表观消费量数据变化

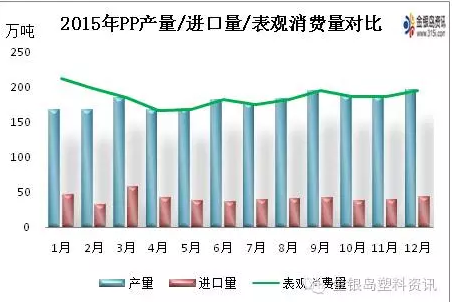

2015年国内PP总产量1689万吨,国内总进口量488.44万吨,表观消费总量2157.86万吨。国产量3-9月份是高峰期,进口受国产量逐年上升影响,全年表现较为平稳,平均月进口量40.7%。表观消费量月平均在196万吨,受国产量逐年上升带动国内产品自给率逐年走高,表观消费量增幅呈现小幅增长趋势。

国产量在3月及9月份是国内产量高峰期,主因这两个月正值国内下游需求高峰期,三月份需求主要体现在春节之后工厂陆续恢复,原料采购力度加强,支撑原料消耗。9月份原料高峰期,主因9月份汽车等产品销售旺季来临,带动聚丙烯塑料抗冲共聚及其他原料需求进度。多数厂家检修放在季节性需求淡季,例如4-5月及7-8月份,2015年4-5月份检修企业主要有宁煤、独山子等装置,这正是4-5月份产量减少原因;7-8月份检修企业有宁煤、茂名、绍兴三圆等装置。

进口量近几年受国产量逐年增加影响,进口低端产品进口量有逐年下降趋势,而中高端产品进口量有逐年上升趋势,以弥补国内对高端产品的供需缺口。

四、出口数据变化解读

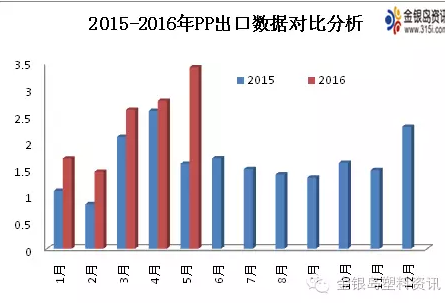

2016年出口数据相对2015年呈现明显增长趋势,主因国内产能集中释放,而下游需求跟进速度仍略显迟缓,加剧国内供需失衡局势。国内新增扩能装置多以生产中低端产品为主,加剧此类型产品竞争激烈性。为缓解此困局,单纯靠检修增加,影响力度极小,必须多方齐发力。今年部分商家瞄准出口市场,国内低价货源出口,除了化解供需压力,同时出口所得利润相对国内更加丰厚。

五、产业链影响市场后市变化

期货连续拉涨助推,刺激市场7月份快速推高。市场提前消耗G20检修利好,在大唐多伦及大庆炼化即将7月中旬检修助推下,市场炒作氛围有增无减。“两桶油”近期库存维持偏低水平,支撑石化及中油出厂价不断上调。但市场高价连续推高后,终端因面临高温降负荷,且原料连续推涨,积压厂家利润,制约部分原料采购力度。长期来看,下半年投产计划多集中在G20峰会之后,若投产装置如计划逐步释放产量,下半年供需失衡局势将进一步加剧,市场价格在连创新高后,存在高位触顶回落风险,故预计短期市场短期高位触顶回落,但下行空间有限,下半年拉丝高点或将触及8500元/吨,长期市场或将在10-12月市场价格存在回落风险,市场拉丝低价或将跌破6000元/吨关口。(来源:金银岛塑料资讯)