【看点】2015年对国内尼龙来说是比较难受的一年,尤其是今年下半年价格大幅下行,持续探底,屡创历史新低。而与之刚好相反的是,下游BOPA市场需求持续增加,逐步表现出供不应求,特别是12月份,达到了空前需求顶峰,即使在原料市场已经表现出弱势阴跌,可谓是包装膜市场一枝独秀。

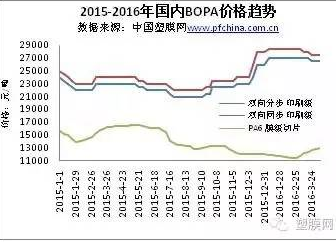

2015年春节比往年都晚一些,以至于1季度,迟迟不见BOPA行情转暖,直至3月底4月初,原油起价上涨,CPL供应继续收紧预期强烈,在中石化纯苯、CPL合约价格上调的拉动下,BOPA才缓慢拉开2015年第一波上涨行情。

时至5月,原料纯苯的大跌以及下游需求的不断恶化,基本上决定了尼龙产业链上涨行情的终结,市场步入为期4个月下行通道。5-8月,内盘CPL整体下跌近2600元/吨,膜级切片下跌近3000元/吨,BOPA下跌逾2000元/吨。

8月下旬前,国内BOPA工厂整体运行负荷在75-82%附近,而数月的市场淡季以及行情期间,在买涨不买跌的作用下,BOPA膜厂库存积压,库存较高膜厂在32-35天附近,其中个别中大型厂家库存达40天以上水平,部分稍好在15天左右。表面上看,以时下的原料现买现做,BOPA现金流不至于亏损,但BOPA工厂实际操作与理论都有所差异,积压的库存产品却是亏损加重。

9月,因沧州东鸿一条同步装置因故停机检修,已发库存为主,销售压力明显缓解,加之在原料市场坚挺上推的作用下,各BOPA工厂尼龙膜价缓慢上推,低位价格上涨。9月底厦门行业会议后BOPA价格稳中向上推进,国庆节后,BOPA现金流进一步得到扩大,膜厂整体出货良好。此次涨价,主要供应商货源印刷级与复合级价差再次拉大至1500元。

10月,CPL、膜级切片市场均表现走弱迹象,部分货源价格阴跌,但火爆的BOPA市场却逆势上涨,BOPA厂家装置大多已开满,但依然供不应求,尤其是分步印刷级尼龙膜产品,终端付款方式也由之前的账期,逐步转变为款到发货。此外尼龙膜的利润状况也相当可观,其BOPA加工净利润由3000元/吨上升到4000-4500元/吨附近。相比普遍亏损的BOPET和BOPP包装膜,及已显弱势的CPL、切片,BOPA可谓是当之无愧的一枝独秀。包装膜市场因传统旺季需求未现,且市场供应严重过剩,即使原料市场坚挺,也难以带动下游补货气氛。而与之刚好相反的是,BOPA市场需求持续增加,逐步表现出供不应求。

12月7日,日本尤尼吉可公司正式宣布解散和清算位于江苏无锡的全资子公司——尤尼吉可高分子科技(中国)有限公司!此事一出,更为火爆的国内BOPA市场再添一把火,国内同步膜供应紧张局面将进一步凸显,BOPA价格继续上涨,同步膜同分步膜价差也将进一步拉大。尼龙膜现金流价差扩大至近年最大值,但价格再行上涨已有明显阻力。春节前终端季节性需求显现出疲态;另外一些大型彩印包装用户近年常用的“M+C”的采购模式,(“M”为石化原料成本,“C”为合理的加工费),当供需关系推高了加工费空间,但加工费已经明显很高时,超出了正常情况下的的利润值,“C”值就无法再增加了。

虽然近一两年,国内BOPA上线步伐仍未停止,2015年厦门长塑还有两条宽幅大线投产,但都未达到最佳负荷,国内实际产量增加并不很大,供需实则处在一个紧平衡的状态,只要有一点利好,市场便会变得活跃起来。因此尤尼吉可退出中国市场不是2015年BOPA上涨的主要因素,但在很大程度上助推了行情。

附:日本尤尼吉可公司是BOPA薄膜行业的鼻祖,尤尼吉可高分子科技(中国)有限公司,此次退出中国市场,主要原因还是在日本总部方面。退出之后将把生产业务集中到印尼和京都府宇治市的工厂。这家中国子公司于12月底停产,并进入清算程序。约85名当地员工预计将被解雇。

尤尼吉可高分子科技(中国)有限公司是为拓展在中国的包装膜业务而于2004年1月成立的。该公司以生产同步膜著称,2014年全年销售额为25亿日元(约合人民币1.29亿元),净亏损3900万日元。2015年,银行控股已经超50%,资产负债率高达90%。

十三五期间,国内塑料软包装机遇不断

截至2015年,城市人口占比已达到56%。根据政府目标,这一数字将在2020年达到60%。由此可见,在下一个五年,中国的城市化率仍有相当的提升空间。持续进行中的城市化是推动中国居民购买力提升的重要因素,乳制品、肉类、水产品、新鲜蔬菜和水果的需求将持续得到支持。

随着经济增长,未来五年全国中产阶级占人口的比例将继续增长。而中产阶级崛起有利于中国向“消费型”经济的成功转型。高品质食品的需求也将得到有力的支撑。

目前,“千禧一代”已经占到全国人口的30%,正在逐步成为消费主力。下一步,随着国家对“二胎政策”的全面放开,将有利于改善中国整体的人口结构,新增人口将成为驱动食品消费增长的重要力量,特别是健康食品、乳制品将获得更大的增长空间。

在肉类消费中,猪肉的人均消费量已经达到较高水平,其增长已基本饱和;未来的消费增长将主要来自牛肉和禽肉,其中禽类的消费量可能由于相对较低的价格水平得到较大增长。猪肉消费市场正在从对数量的追求转向对质量的追求。食品安全、产品多样化、营养和食用便捷等方面越来越被消费者重视。未来市场价值的增长将远远超过数量的增长速度。中国人均禽肉消费量仍然很低,禽肉市场未来还有很大增长空间。目前,禽肉市场结构有待进一步调整,禽肉市场渠道也需产品创新的配合来进一步拓宽。目前,中国禽肉消费的瓶颈,主要是因为消费者在认知上对工业化生产的禽肉产品存在误解,如果突破瓶颈,增长速度可能会快于其它肉类品种。牛肉人均消费量还很低,随着收入的提高,牛肉消费仍有很大增长空间。牛肉消费目前以饭店、快餐为主,但随着电商和连锁零售业的发展,牛肉正逐步走入家庭消费。

BOPA市场总体健康,但后期市场压力会显现

2015年,全年内销约103000吨,外销13000余吨,整体稳中有升。

2016年2-3月,国内BOPA行情弱势盘整,但幅度仅在500-1000元/吨,部分产品间逐步回调到2015年11月之前的水平,分步印刷级货源同复合级价差由之前2000元/吨回调至1500元/吨,同一企业的同步尼龙膜与分布印刷级尼龙膜价差也回调至1000元/吨,BOPA工厂前期订单依旧非常饱满,新单交货期长。纵观2016年供需形势,全年BOPA与切片价差维持10000元/吨没有太大的悬念,今年BOPA膜企可维持一年的好光景。

BOPA薄膜主要应用于食品、日化、医药、电子、建筑、机械等包装领域,其中食品包装就占据了70%-80%的份额,主要是用于高温蒸煮、冷冻、休闲类食品。伴随着中国经济的快速发展和消费者生活水平的提高,尤其是人们生活节奏的加快,蒸煮、冷冻、休闲类食品的需求会大幅提高。预计在未来的几年里,中国软包装和BOPA薄膜市场将继续呈现增长态势。但随着产能基础的增加,需求增长基数将会呈下降的趋势。

BOPA薄膜被世界公认为生产难度最高的一种复合包装材料,鉴于行业门槛较高,对生产设备的操控能力要求很强,对双向拉伸工艺技术的成熟掌控具有相当大的难度.目前,国内BOPA已经形成“南长塑、北东鸿”的竞争格局。厦门长塑在完成产能规模的初步建设之后,下一步将是产品结构的完善。沧州东鸿完成了市场布局,通过自身的技术优势,形成品牌效应,在抢得成本先机的同时,加大对市场的占有率。老牌BOPA企业佛塑股份在完成一系列的资产重组后,普通包装膜业务逐步退出国内市场。浙江晓星、上海紫东、运城塑业稳打稳扎,在分步线尼龙膜市场开辟出独有的一条道路。从企业自身发展和市场需求形势,以及设备更新换代来看,厦门长塑和运城塑业是最近两年中最有可能继续引入新的BOPA生产线的企业 。

。

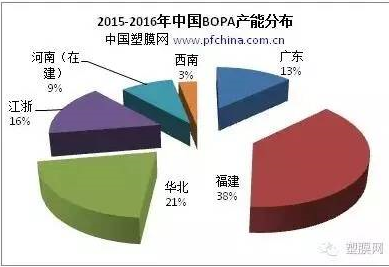

(上图不含已退出中国市场的无锡尤尼吉可)

2015年4月至年底,厦门长塑第7线、第8线,两条五层共挤磁力线性同步拉伸技术生产线已先后投入生产。顺利的话,河南鹤壁虹天雨一条6.1米同步BOPA生产线预计也将在2016年10月后期投入市场运营。台湾中石化旗下的南通威铭石化在内地两套PA6装置正抓紧建设当中,也有意投资下游BOPA项目;台湾一企业计划于2017年在台湾岛内新增尼龙薄膜双向拉伸装置。另外,国内投资环境不见起色,社会大量热钱失去投资方向,在当前BOPA如此可观的效益刺激下,个别商家准备对BOPET、BOPP长期闲置的4-6米老装置进行技改生产BOPA,如果一些拟定项目一一实现的话,国内BOPA市场将在2018年后再次面临供需失衡的境地。但我们大可不必为此杞人忧天,产能在增长的同时,个别老装置却长期处于停工状态,新装置投产后往往需要半年或更长的时间运行磨合,方能达到较为理想的状态。因此,国内BOPA实际产量并不会如产能增长那么快。其次,BOPA其主要应用领域还在包装,特别是食品包装,随着国家对食品安全和食品包装安全的越发重视,包材的功能化、薄型化将是主流趋势,困境面前,BOPA企业面临的机遇也是同等的。

在中国BOPP、BOPET、BOPA、CPP等薄膜生产加工行业,每一家企业的发展目标都在录求做大做强做好,战略上争取领先一步,理由都是即充分又合理,有章可循,有理可据,但是尽管如此,纵观整体来看又是另外一回事,大家仍是各自为战,但纵观国内外各行业企业在激烈的市场中,优胜劣汰是不变的法则。没有不好的行业,只有不好的企业,只要我们的企业扎根于市场,引领和适应市场需求,完全可以利于不败之地,结合BOPA行业的技术门槛高、投资密度大、企业数量少的优势,清晰地市场定位,传统的BOPA企业完全可以立于不败之地,使BOPA成为包装材料中的常青树。(来源:中国塑膜网)