这几年,经济形势不好,印刷厂的日子不太好过,行里人都很清楚。那还有比印刷厂难过的吗?三好同学认为:有,那就是印刷设备制造商。

回想这些年行业的发展,其实设备制造商比印刷厂更先感受到市场调整的压力。2011年底左右,当国内印刷业还处于一个发展小高潮的时候,便有大牌厂商先后宣告破产保护。此后,印刷设备制造市场便陷入持续动荡之中。

稍微用心一点的行内人都能发现,今天的印刷设备市场格局与10多年前比已经发生了翻天覆地的变化:就说胶印机吧,当初如日中天的国际六大胶印机厂商,有的破产了,有的分拆了,还有的企业在持续的市场调整中销售规模和利润水平出现下滑。至于国内风光一时的数量上百的小胶印厂商群,现在还有几家?一想到这些,三好同学只有一个感觉:十几年就恍如隔世了,一个时代的确结束了。

当然了,对做企业的而言,不管市场如何变化,时代怎么更替,只要不到最坏的情况,就需要继续努力。今天,三好说的是印刷设备制造商的转型问题,选取的代表是海德堡和长荣。

近年来海德堡与长荣之间的互动颇为引人关注

一个卖卖卖,一个买买买

海德堡和长荣,一个是国际胶印机市场的老大,一个是国内印后设备制造商的翘楚,这个大家也都知道。为什么选他们?不是要给他们做广告,虽然三好觉得他们做得的确都不错。

之所以要选海德堡和长荣,是因为三好发现,这两家国内外印机的大佬近两年似乎结成了帮扶“对子”,在转型调整期互帮互助,并且形成了“固定”的合作模式:一方面是海德堡卖卖卖,一方面是长荣买买买。

最近的例子就在三天前。3月1号,在深圳创业板上市的长荣股份发布公告,宣布与海德堡印刷机械股份有限公司等签订协议,对海德堡控制的海德堡斯洛伐克公司进行整体收购,包括有形动产和不动产、应收款和应付款、雇佣关系等,交易价格为 257.97万欧元。

海德堡斯洛伐克公司主要生产糊盒机,并为海德堡公司的印刷设备制造零配件。长荣表示,此次通过此次收购获得海德堡位于斯洛伐克的生产资源,当地产业、地域和声誉优势,将为公司在欧洲设立生产基地奠定基础,为公司创造技术、服务、品牌等多重效应。

近年来,海德堡通过“卖卖卖”逐渐将其发展重心集中于优势产品单张纸胶印机

海德堡的卖卖卖和长荣的买买买,还真不是重要的事情说三次。而是因为在三好的印象里,海德堡真的卖了三次,长荣也买了三次。在3月的这次收购前不久,去年的11月18日,长荣刚刚宣布了与海德堡公司的一次资产交易。当时长荣通过其旗下的长荣机械有限公司购买了海德堡在德国的印后包装研发中心资产并承接相关研发人员雇佣关系。

长荣为这次交易付出的代价是 420,290 欧元,按目前的汇率合人民币大概不到300万元,对双方来说,都是一笔小买卖。

事实上,自2013年5月的北京印刷展上,时任海德堡中国公司CEO蔡连成被意外发现出现在长荣公司的展位上后,这两家公司便越走越近。2013年8月,蔡连成从海德堡中国退休后不久便被爆出将出任长荣总经理,并于2014年初正式上任。

2014年7月,蔡连成上任不到8个月,长荣便宣布与海德堡就收购其印后包装资产业务签署意向声明,并在10月份签署了最终的《资产购买协议》。通过这次收购,长荣获得了海德堡的高端模切机和糊盒机的相关有形、无形资产和业务,这对以印后设备为主要产品的长荣来说是一次极大的“补强”,它付出的代价则是1700万欧元。这是双方三次卖与买中,交易额最大的一次,而且当时欧元要比现在值钱。

为什么卖卖卖,为什么买买买?

对上市公司而言,资产出售与并购是常例,并无太多出奇之处。海德堡与长荣关系的独特之处是,双方的步调是如此一致,配合是如此默契:一个坚持卖卖卖,一个坚持买买买。这其中除了蔡连成作为双方纽带和桥梁的因素,深层次原因是什么?

三好同学认为,这反映了在由印刷市场调整引发的印机市场变局中,双方应对与转型思路的不同。对作为全球公司的海德堡而言,由于海外印刷市场比中国市场更早进入调整期,其战略调整其实早已开始:2004年,海德堡将其数码印刷部门,主要是其与柯达合资的NEXPRESS DI数字印刷机的相关资产,出售给柯达;2006年,海德堡将其卷筒纸系统(HWS)公司,包括HWS公司的报纸及商业卷筒纸印刷机业务有关的所有资产, 以及在美国生产的高速印后设备产品,一并出售给美国高斯公司。

从那时起,海德堡的转型思路其实就是非常明确的:即“做减法”,集中精力做好其优势产品单张纸胶印机。十几年下来,其思路十分连贯,将部分印后资产陆续卖给长荣其实也是这个道理。

现在回头看,不得不佩服海德堡作为国际大公司的先见之明,当初被出售的卷筒纸胶印机相关产品,正是近年来市场下滑最为严重的印刷机械门类之一。当初买了海德堡相关资产后宣称销售额翻倍的高斯,近几年命运多舛,东家换了又换,从美国卖到中国,最后又卖回去,一来一回,让中国公司搭进去不少钱不说,高斯的命运最后如何还是不好说。

难怪在出售数码印刷部门时,海德堡会将其称为战略重组中的“里程碑”。在国内,卖资产多被认为是迫于无奈,哪有自称“里程碑”的道理。

长荣通过“买买买”强化了其印后设备主业

而长荣的战略在三次买卖中也体现得非常清晰。作为国内印后设备的主流厂商,长荣自2011年上市后,开始进入扩张期,其对海德堡相关资产的三次收购均是围绕其印后产品线展开的。对海德堡来说是甩包袱的印后资产,对长荣来说却是增强自身在印后领域技术、研发和市场实力的机会。而且除了最初的收购外,长荣付出的代价并不大。相比一些动辄上亿美金的国内企业海外收购案,长荣表现得还是很务实的。

当然你也可以把这三次“买卖”当作筹划严密的有计划行动,只不过是分步实施而已。再进一步,如果蔡连成到长荣任职都是双方大计划的一部分,三好同学就对双方的深谋远虑佩服得五体投地了。

未来的海德堡和长荣什么样?

当然,这三次买买买和卖卖卖对海德堡、长荣来说,都不是其近年来资产并购动作的全部。

海德堡在卖卖卖的同时,也买了不少资产。比如2014年,海德堡收购了在柔印机领域颇有实力的捷拉斯公司100%的股权,2015年又收购了欧洲一家大的印刷耗材供应商欧洲印刷系统集团,以增强其耗材业务的实力。

海德堡的目标其实很清晰,在“做减法”的同时也“做加法”,即在单张纸胶印机之外将耗材作为新的增长点。其目标是希望耗材在海德堡销售中的占比超过50%。背后的逻辑不难理解:经济不好,印刷厂可以不买新的印刷机,但只要有活干,耗材总得用吧?其实在国内市场这个趋势很明显:这几年压力虽然都不小,做耗材的企业比做印刷机的还是要好过一些。

长荣在购买海德堡的相关印后资产之外,也有很多大动作。比如2015年斥资6亿多港币收购烟包印刷企业贵联控股16.83%的股权,这基本上是一种产业链延伸的策略,因为长荣的很多客户是烟包印刷企业,此举被认为有利于加强其对下游客户的理解。再加上,长荣与台湾健豪合资的云印刷公司长荣健豪。近年来,长荣的战略呈现鲜明的扩张性,与海德堡的调整战略形成对照。

未来的海德堡也许是一家单张纸胶印机与耗材并举的公司,未来的长荣也许是一家印机与印刷全产业链贯通的公司。这世界变化就是这么快,明天的事情谁说得清楚呢?

题外话:海德堡公司值多少钱?

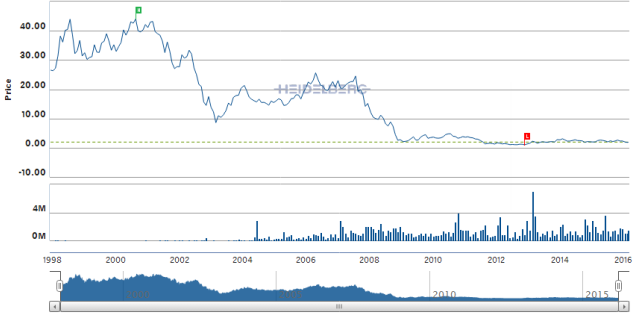

买了那么多年的海德堡印刷机,你知道海德堡这个公司值多少钱么?作为一家在德国资本市场上市的公司,据三好同学以基本靠谱的英语水平查询翻译得知:截止北京时间3月2日晚上11点左右,海德堡公司的股价约为每股1.90欧元,市值(Market Cap)约为4.8784亿欧元,以当前外汇牌价计,合人民币不到35亿元人民币。长荣的市值呢?按3月3日收盘价计约53亿元人民币,已经赶超海德堡了。

海德堡公司近20年股价走势 想想我们每年都要花那么多钱去进口胶印机,要不咱们众筹一下去把海德堡买了?要知道,目前海德堡的股价仍处在近20年的底部区域。三好发现,自1997年底以来,海德堡的股价高峰时曾达到40多欧元,在2008年前后金融危机高峰期出现低点,在1欧元以下。据说,2013年前后海德堡曾一度有意寻求出售股份,并对来自中国的企业情有独钟,可惜最终无人出手,错过了抄底机会。

想想我们每年都要花那么多钱去进口胶印机,要不咱们众筹一下去把海德堡买了?要知道,目前海德堡的股价仍处在近20年的底部区域。三好发现,自1997年底以来,海德堡的股价高峰时曾达到40多欧元,在2008年前后金融危机高峰期出现低点,在1欧元以下。据说,2013年前后海德堡曾一度有意寻求出售股份,并对来自中国的企业情有独钟,可惜最终无人出手,错过了抄底机会。

不过,即使以目前的股价而言,海德堡其实仍具有相当的投资价值。在国际印机领域,有哪家公司的影响力能与海德堡比肩呢?它的股价下跌更多是印刷市场调整中无法回避的周期性现象,而与它自身的努力程度关系不大。何况据最近公布的财报,海德堡的营收和订单均出现较大幅度增长。

据说,连巴菲特都一度对海德堡公司的股票感兴趣了,其未来的增值空间应该是值得期待的。说得好像三好同学真要去买下海德堡一样,就这样了。